栏目分类

热点资讯

AV色情 18.2亿,华润又并购了

发布日期:2024-07-21 09:38 点击次数:175

7月17日AV色情,据华润博雅生物(300294.SZ)发布公告,将以18.2亿元收购 GC、Synaptic及个东说念主卖方估量合手有的GREEN CROSS HK HOLDINGS LIMITED(中语名:绿十字香港控股有限公司,简称:绿十字(香港)、GC HK)100%股权,从而迤逦收购境内血液成品主体绿十字(中国)生物成品有限公司(简称:绿十字(中国))。

这一并购方针实质溢价水平杰出180%,且该方针频年来处于蚀本气象。凭证公告,本次交往金额东说念主民币18.2亿元,占博雅生物最近一期经审计净财富的24.86%。展望这笔并购将为博雅生物带来多数商誉。

另外,公告显现,博雅生物还将联结控股激动华润医药,共同与GC签署《策略诱骗框架公约》,就绿十字(中国)的业务整合、药品相差口销售以及血液成品、疫苗、细胞与基因调节和会诊业务等达成诱骗,诱骗期为10年。

本次交往完成后,博雅生物将全资控股一家血液成品坐蓐企业,新增一张坐蓐执照,新增4个在营单采血浆站,新增2个省份区域的浆站布局。

并购方针处于蚀本气象

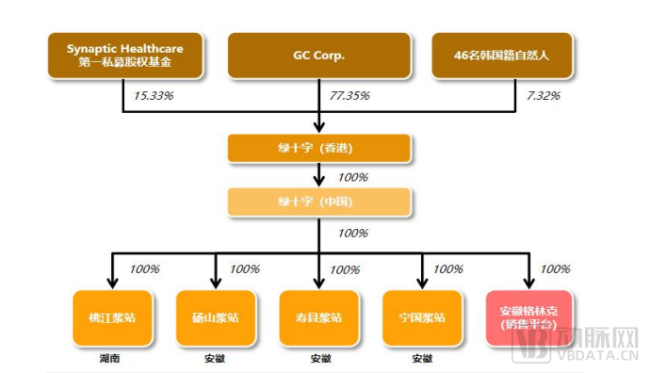

凭证公告,绿十字(香港)动作控股平台,全面合手有其在中国境内的通盘业务主体。其中,绿十字(中国)是GC通过绿十字(香港)在中国境内建筑的血液成品公司。

先锋成人电影

绿十字(中国)股权架构 开头:博雅生物公告

贵府显现,绿十字(中国)专注于血液成品研发、坐蓐、销售,当今领有白卵白、静丙、Ⅷ因子、纤原、乙免及破免6个品种16个品规,现存4个浆站,2023年采浆量104吨,2017至2023年采浆量复合增长率13%。同期通过安徽格林克(销售平台公司)代理入口白卵白、重组Ⅷ因子及医好意思家具在中国地区销售。在凝血家具范畴,非常是东说念主源VIII因子方面绿十字(中国)具备产量、商场和品牌上风,同期还引入了重组VIII因子,是国内少数同期领有东说念主源Ⅷ因子及重组Ⅷ因子销售权的血液成品企业。

交往完成前,GC合手有绿十字(香港)77.35%股权,私募基金Synaptic合手有15.33%股权,另外46名韩国籍当然东说念主共合手有7.32%股权。GC是韩国名轮番三的生物制药企业、韩国第一家坐蓐血液成品和艾滋病检测试剂的公司,亦然民众第三家开导出乙型肝炎疫苗的公司、民众第四家开导出重组东说念主凝血因子Ⅷ的公司。

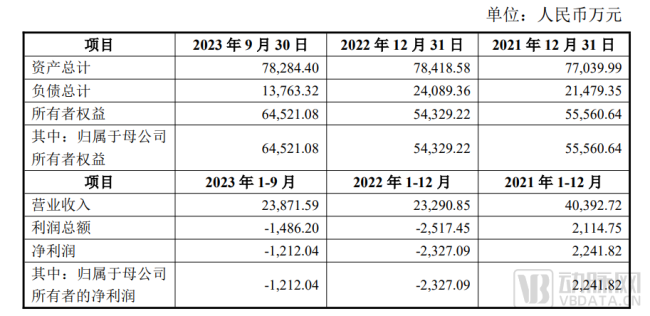

适度评估基准日2023年9月30日,绿十字(香港)包摄母公司净财富为6.45亿元。博雅生物方面称,这次评估以收益法评估效果动作最终评估论断,即绿十字(香港)激动一齐权利价值为16.77亿元,升值率为159.97%。按照18.2亿元的交往价钱缱绻,绿十字(香港)实质溢价为182.17%。

绿十字(香港)近两年(经审计)及一期(经审计)的主要财务数据 开头:博雅生物公告

从财务报表来看,绿十字(香港)2021年、2022年和2023年前三季度营收永诀为4.04亿元、2.33亿元、2.39亿元,相应呈报期归母净利润永诀为2241.82万元、-2327.09万元、-1212.04万元。尽管仍然处于归母净利润合手续转亏的气象,但2023年营收较上年出现小幅加多,蚀本运行有收紧的趋势。不外,本次公告并未说起绿十字(香港)蚀本的原因。

血成品商场供不应求,监管严实

在我国,用于坐蓐血成品的原料血浆王人是通过照章建筑的单采血浆站进行网罗。单采血浆站由省级卫计委审批开设,由血成品企业认真料理,是血成品企业的独家资源。单采血浆站必须使用单采血浆机械网罗,分离血浆后将红细胞、血小板、白细胞输回体内,网罗的血浆经过三次病毒检疫后即可投产。血浆卵白经过粗分离(低温酒精法+离心/压滤工艺)和精纯化(层析本领)后,得到多样血成品。国内血成品取舍批签发制,每批家具在企业自检及格后,提交批签发央求,在药监局审批及格后才可上市销售。

鉴于血液成品的额外性和极高安全性条件,国度强制条件血液成品的原料网罗、检测、存储、运载、坐蓐、销售等各法子王人具有可回溯性的经由纪录,妻交换实施全链条严格监管。我国的监管部门对行业取舍严格的监管技能,出台了一系列的监管要领,以保证行业健康有序发展。

据华经产业辩论院,2022年国内血成品坐蓐企业血浆网罗量约为10181吨,较上年增长8.3%。在疫情事后采浆量回升的情况下,我国原料血浆供需仍存在较大缺口。受制于上游血浆资源供应不及,我国东说念主均血液成品用量远低于发扬国度水平。

数据来看,2016年中国血成品商场限制为268亿元,2021年中国血成品商场限制为383亿元。跟着医疗水平的陶冶及医疗保险体系的完善,血液成品临床使用量将不断加多,商场容量将不断扩大,血液成品行业异日仍有望保合手合手续镇静增长。据公开数据,2021年中国领有287个浆站数目,总采浆量9390吨,平均每千东说念主采浆量为6.6升。

不外,据博雅生物公告,国度自2001年5月起不再批准新的坐蓐企业,对坐蓐企业实施总量适度,当今国内闲居计议的血液成品坐蓐企业不及30家,且少数企业领有多张坐蓐执照,行业的壁垒较高,坐蓐企业执照资源非常稀缺。也由此,尽管绿十字(香港)处于合手续蚀本气象,但仍旧是稀缺方针。

博雅生物盈利也鄙人滑

据博雅生物财报,2023年全年营收26.52亿元,同比下落3.87%;收场归母净利润2.37亿元,同比下落45.06%。据博雅生物方面,事迹大幅变动受两方面影响,一是转让了广东复大医药有限公司(以下简称“复大医药”)和贵州天安药业股份有限公司(以下简称“天安药业”)股权;二是公司计提收购新百药业变成的商誉减值准备偏激他财富减值准备影响。

新百药业是一家专注于生化范畴药品辩论开导的制药企业,主要家具包括复方骨肽打针液、缩宫素打针液和肝素钠打针液。2015年,博雅生物作价5.2亿元收购了新百药业83.87%的股权,后者成为其全资子公司。但受集采政策及国度医保目次调理等商场综称身分影响,新百药业近几年岁迹合手续下滑。

2022年,新百药业的买卖收入、净利润永诀为4.38亿元、0.30亿元;2023年上半年,新百药业营收不断下滑至1.85亿元,净利润腰斩,降至0.15亿元,同比降幅永诀为11.43%、23.25%。

而在2023年为处置控股激动之间的同行竞争问题,博雅医药永诀转让的复大医药和天安药业也为收购而来。专注于糖尿病药物研发的天安药业于2013年年底被博雅生物控股,2015年,博雅生物又以1.4亿元的价钱收购了天安药业27.77%股权;复大医药则是一家血液成品销售公司。2017年9月,博雅生物以2.18亿元收购复大医药82%股权。2018年1月,公司对复大医药进行增资。

2021年,华润医药(3320.HK)控股子公司华润医药控股有限公司通过受让深圳市高特佳投资集团有限公司所合手博雅生物股份、接管表决权拜托并全额认购博雅生物向特定对象刊行的股份等姿色获取博雅生物适度权,从而将博雅生物纳入进华润集团大健康板块。

在华润集团的策略议论下,明确了将华润博雅生物动作华润集团血液成品主要平台的策略定位,制定了“十四五”末踏进国内血液成品头部企业、中永久成为“寰球一流血液成品企业”的策略规划。尔后,博雅生物便运行不断剥离非血液成品业务。

当今,我国血成品赛说念头部效应较为显豁,照旧变成了以天坛生物、上海莱士、华兰生物、泰邦生物行业龙头的竞争口头。据华经产业辩论院数据,2022年,四家头部公司估量采浆量占国内血浆网罗量的半数以上,博雅生物买卖收入位列第五。